工业生产者出厂价格指数(PPI)是反映一定时期内工业企业产品出厂价格变动趋势和变动程度的相对数。对于产业用纺织制成品制造行业而言,该指数是衡量行业景气度、成本传导能力和盈利能力的重要风向标。本文基于2019年1月至8月的数据,对产业用纺织制成品制造行业的PPI进行统计分析,以揭示其运行特征与市场态势。

一、 整体运行趋势:温和上行,波动趋缓

2019年1-8月,产业用纺织制成品制造工业生产者出厂价格指数整体呈现温和上行的态势。年初受春节假期、原材料成本及市场需求等因素综合影响,指数处于相对低位。进入二季度后,随着宏观经济环境的逐步企稳及行业自身结构调整的深化,指数开始呈现稳步回升的势头。与2018年同期的剧烈波动相比,2019年1-8月的指数波动幅度明显收窄,显示出行业价格运行的稳定性有所增强。这一方面得益于上游原材料(如化纤、橡胶等)价格走势相对平稳,另一方面也反映了行业内部通过技术升级和产品创新,对成本压力的消化能力有所提升。

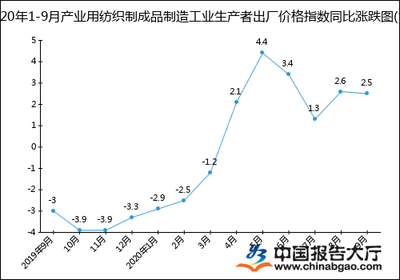

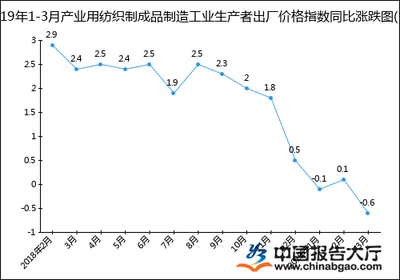

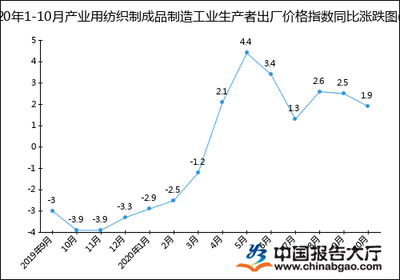

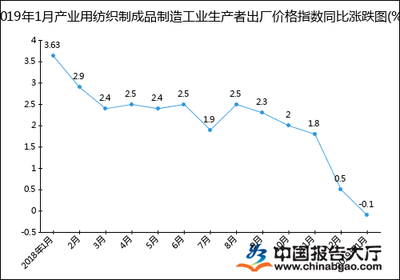

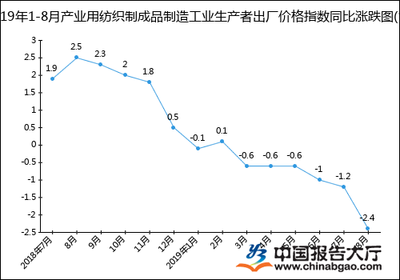

二、 月度同比指数分析:由负转正,信心修复

从同比指数(与上年同月相比)来看,2019年前两个月,产业用纺织制成品制造PPI同比仍处于小幅下降区间,这与当时国内外复杂的经济形势和贸易环境带来的不确定性有关。自3月份起,同比指数成功由负转正,并在此后的几个月内基本维持在100以上的扩张区间。这一转变具有重要意义,它标志着行业产品出厂价格结束了持续性的同比下滑,市场供需关系得到改善,企业定价能力有所恢复。同比指数的转正与回升,不仅直接提振了行业企业的盈利预期,也增强了市场对整个产业链的发展信心。

三、 环比指数与季节性特征

从环比指数(与上月相比)观察,2019年1-8月产业用纺织制成品制造PPI的波动更具季节性特征。通常在春节所在的月份及前后,由于生产活动放缓,价格环比增长动力不足,甚至可能出现小幅回调。而在生产旺季(如二、三季度),随着下游需求的释放,如基础设施建设、环境保护、医疗卫生等领域对产业用纺织品需求的增长,产品出厂价格环比上涨的动力相对较强。这种环比波动与行业的终端应用领域投资周期和采购节奏密切相关。

四、 影响因素深度剖析

- 成本端驱动:石油等大宗商品价格是影响产业用纺织品原材料成本的核心。2019年上半年国际油价呈现震荡上行格局,带动化纤等原材料成本上升,通过产业链逐步传导至出厂价格,构成了PPI上行的基础成本支撑。

- 需求端拉动:国家在“一带一路”建设、环境治理(如滤袋需求)、安全防护(如高性能纤维制品)、医疗卫生(如非织造布)等领域的持续投入,为产业用纺织品提供了稳定且多元的市场需求,支撑了产品价格的企稳回升。

- 政策与贸易环境:环保政策趋严推动行业优胜劣汰和集中度提升,优势企业议价能力增强。2019年错综复杂的国际贸易摩擦对部分出口型企业的订单和价格预期造成一定扰动,但行业内企业积极开拓多元市场,一定程度上缓冲了外部冲击。

- 产业结构升级:行业向高技术、高附加值领域转型的步伐加快。高性能纤维复合材料、智能纺织材料等高端产品的比重增加,其价格水平相对较高且稳定,对整体PPI指数起到了结构性的拉升作用。

五、 结论与展望

2019年1-8月,我国产业用纺织制成品制造工业生产者出厂价格指数走出了温和复苏、稳中向好的轨迹。同比指数由降转升,环比波动趋于平缓,反映出行业经历了前期调整后,正在步入一个更加稳健的发展阶段。价格指数的回升,是原材料成本传导、内需市场发力、产业结构优化等多重因素共同作用的结果。

展望2019年后期及产业用纺织制成品制造行业的PPI走势将继续受到国内外宏观经济形势、原材料价格波动、下游重点领域投资进度以及行业技术创新速度的综合影响。随着行业在科技创新和绿色制造方面的持续投入,其抗风险能力和价值创造能力有望进一步增强,工业生产者出厂价格指数预计将保持在一个相对稳定、合理区间内运行,为行业的高质量发展奠定坚实的市场基础。